Se han publicado en los últimos meses dos estudios de gran interés con propuestas para la modificación del sistema de garantía de ingresos en el Estado español. Los dos trabajos coinciden desde el punto de vista metodológico –pues simulan el impacto redistributivo de la reforma en relación a la situación actual− y, sobre todo, en su apuesta por la integración de las prestaciones económicas y el impuesto sobre la renta (IRPF), al objeto de mejorar, simplificar y normalizar el insuficiente y disperso sistema de garantía de ingresos.

Las dos propuestas analizadas difieren, sin embargo, en su alcance y filosofía: mientras la primera plantea un complemento salarial para las mujeres trabajadoras con salarios bajos (inferiores a mil euros), la segunda plantea la introducción de una Renta Básica Universal, incondicional e individual, aunque de baja cuantía. Más allá de sus planteamientos y resultados, ambos trabajos ponen de manifiesto la necesidad de una mejor integración de las políticas sociales y tributarias y, desde el punto de vista metodológico, las posibilidades de análisis que ofrecen las herramientas de microsimulación.

Un complemento salarial para mujeres trabajadoras

La primera de las propuestas ha sido recientemente publicada por Luis Ayala y Milagros Paniagua en la colección de documentos de trabajo de Euromod. A partir de las posibilidades que Euromod da para la microsimulación del impacto de reformas en el diseño de los sistemas fiscales y de prestaciones económicas, los autores evalúan el efecto que tendría la introducción de un complemento salarial para mujeres trabajadoras desde el punto de vista de la creación de empleo y la redistribución de la renta. El nuevo complemento salarial se inspira en el sistema de deducciones fiscales reembolsables norteamericano (el conocido EITC) y su impacto previsto se compara con el del complemento salarial que, también mediante una deducción reembolsable en el IRPF, se aplica desde hace años a las mujeres trabajadoras con hijos/as menores de tres años en las CCAA de régimen común.

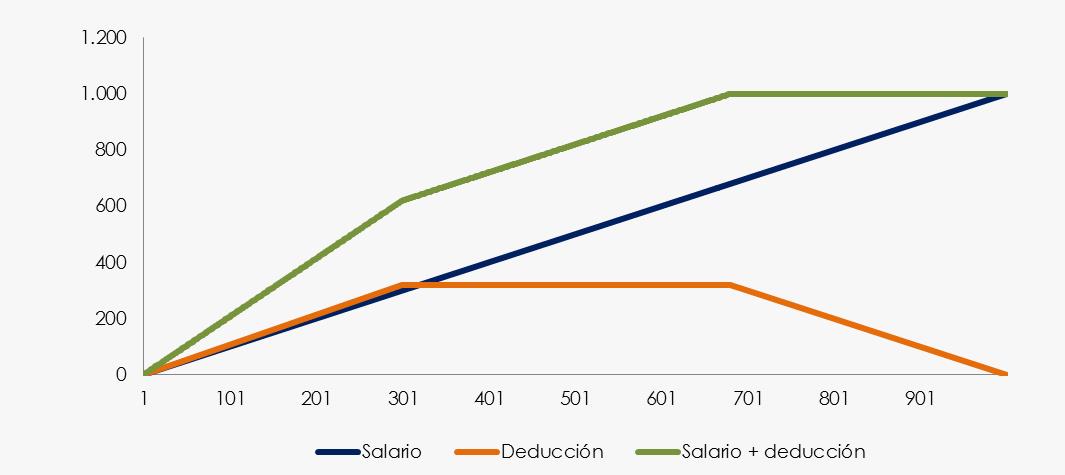

Las diferencias entre el sistema propuesto y el actual impuesto negativo español son importantes: la nueva prestación se dirigiría, por una parte, a todas las mujeres trabajadoras con salarios inferiores a un umbral determinado, y no sólo a las que tienen hijos/as menores de tres años; por otra parte, la cuantía de la deducción se incrementa notablemente y se establecen tres tramos, en función del salario mensual: las mujeres con ingresos inferiores a 300 euros mensuales reciben 0,067 euros por cada euro de ingreso (de forma que la deducción crece a medida que crece el salario); las mujeres con salarios de entre 300 y 680 euros mensuales reciben una deducción fija de 320 euros; y las mujeres con ingresos de entre 680 y 1.000 euros reciben una deducción decreciente que equivale a la diferencia entre el tope máximo salarial (1.000 euros) y el salario percibido (una mujer con un salario de 900 euros percibiría una deducción de 100 euros, y una mujer con un salario de 999 percibiría 1 euro).

El gráfico anexo recoge la evolución que en función del salario (línea azul) tendría tanto la deducción (línea naranja), como la suma del salario y la deducción.

Simulación del funcionamiento de la deducción para mujeres trabajadoras

El interés del trabajo de Ayala y Paniagua radica en que su análisis tiene en cuenta los cambios que la introducción de un sistema de este tipo tendría en la oferta de trabajo de las mujeres potencialmente beneficiarias, a partir de la aplicación de un modelo teórico determinado a las características sociodemográficas de las mujeres que conforman la muestra analizada. De esta forma, el impacto de la reforma se deriva del efecto combinado del cambio en las condiciones de la prestación (requisitos de acceso y cuantías) y del cambio inducido por la reforma en la oferta de trabajo de las mujeres potencialmente beneficiarias. El estudio no simula cambio alguno en el comportamiento laboral de los hombres.

Los resultados de esta reforma son incontestablemente positivos: en lo que se refiere a la oferta de trabajo femenino, aplicando los parámetros del modelo teórico a las características de las mujeres de la muestra, Ayala y Paniagua estiman que el porcentaje de mujeres inactivas pasaría del 46% al 34%, si bien, al mismo tiempo, las mujeres que trabajan a jornada completa pasarían del 39% al 31%. En todo caso, para los autores, la reforma sería muy eficaz desde el punto de vista extensivo (cuántas mujeres trabajan) y su impacto negativo desde el punto de vista intensivo (cuántas horas trabajan las mujeres ocupadas) sería reducido. Para materializarse, advierten los autores, este efecto en la oferta femenina de empleo debería lógicamente acompañarse de un crecimiento paralelo en la demanda de puestos de trabajo para estas mujeres.

Desde el punto de vista redistributivo, sumado el impacto en la oferta de trabajo al incremento de la remuneración de las mujeres beneficiarias, los efectos de la nueva deducción serían significativos: de acuerdo a las estimaciones de los autores, el índice de Gini se reduciría en un 8%, el ingreso del 10% de las mujeres con menores ingresos se incrementaría hasta en un 60% y la tasa de pobreza se reduciría en un 17%. La reducción de la pobreza sería, además, especialmente importante en las familias con hijos/as a cargo, lo que convertiría esta reforma en una herramienta eficaz de lucha contra la pobreza infantil.

Impuesto negativo sobre la renta

El segundo de los trabajos es el publicado por Amadeo Fuenmayor y Rafael Granell, en la colección de Papeles de Trabajo del Instituto de Estudios Fiscales, en relación a la introducción de un impuesto negativo sobre la renta. Pese a las diferencias conceptuales y de diseño que separan el Impuesto Negativo de la Renta Básica Universal (ver por ejemplo aquí y aquí), los autores del estudio plantean el impuesto negativo sobre la renta como una forma de materialización de la Renta Básica universal a través del sistema fiscal y, más concretamente, del IRPF.

Si bien el estudio analiza diversas modalidades de aplicación, la propuesta se basa en la idea de garantizar de unos ingresos mínimos de unos 430 euros al mes para todas las personas adultas, con carácter incondicional, así como una prestación de unos 125 euros por cada menor a cargo. Ello implicaría, por una parte, la aplicación de un tipo de IRPF de entre el 48% y el 60%, en función de los escenarios elegidos, y la desaparición de todas las actuales prestaciones no contributivas y complementos a mínimos de las contributivas, lo que supondría un ahorro de unos 20.000 millones de euros. También se eliminarían las deducciones y desgravaciones que hoy se aplican en el IRPF estatal. Como en la mayor parte de las simulaciones realizadas en relación a la introducción de una Renta Básica en el Estado español, en este caso se busca también la neutralidad fiscal, de cara a mantener el resto de las partidas de gasto del Estado de Bienestar.

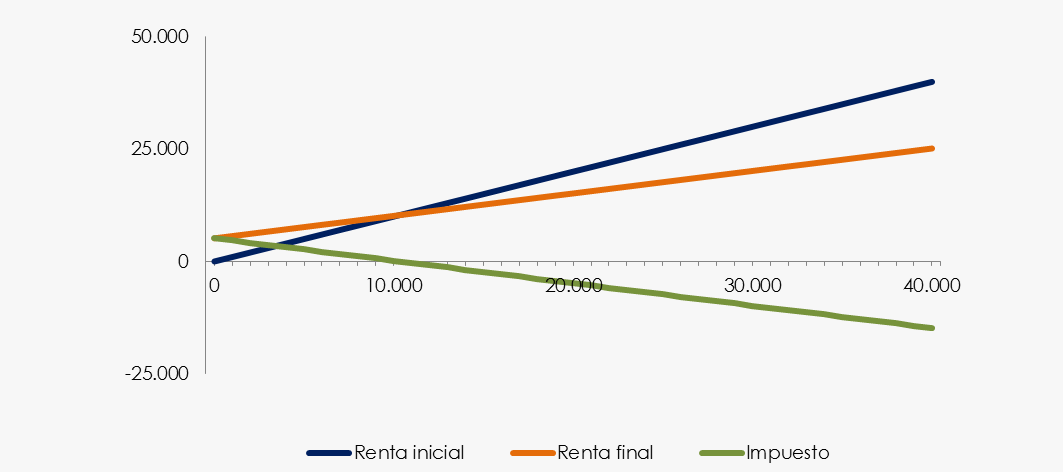

La combinación de la cuantía garantizada y del tipo impositivo elegido da lugar a la existencia de un mínimo exento de unos 10.000 euros; es decir, sólo las personas con rentas superiores a esa cantidad abonarían una cantidad neta en concepto de IRPF, mientras que quienes no tengan ingresos salariales y/o los tengan por debajo de esa cantidad percibirían una prestación neta, menor cuanto mayor sea el salario. El gráfico siguiente explica el funcionamiento de la prestación en su modalidad más simple, con un tipo impositivo general del 50%.

Simulación del funcionamiento del INR con RBC de 5.155 €/año y tipo de IRPF del 50%

La línea azul del gráfico refleja los ingresos iniciales de los contribuyentes, la línea verde el impuesto aportado (o recibido como prestación, en la fase negativa) y la línea roja los ingresos totales. Como se observa en el gráfico, hasta los 11.000 euros de ingresos las personas recibirían una aportación neta de Hacienda –un impuesto negativo−, mientras que a partir de esa cantidad, el impuesto sería positivo, es decir, se realizaría un pago neto a la Hacienda, que, llegados a rentas de 40.000 euros, sería de casi 15.000 euros (es decir, un tipo impositivo efectivo del 37%).

La sustitución del actual sistema de impuestos y prestaciones (contributivas y no contributivas) por este impuesto negativo −que, como se ha dicho, permitiría aplicar una renta básica incondicional y universal− no beneficiaría en cualquier caso a la gran mayoría de la población: en torno a la mitad de la población (dependiendo de si se establece un tipo único del 50% o tres tramos del 47%, el 50% y el 60%) se vería beneficiada por el cambio, pero el resto se vería, en mayor o menor medida, perjudicado. Los “ganadores” de la reforma se concentrarían, fundamentalmente, en las familias con hijos/as, mientras que la mayor parte de las personas perdedoras –debido a la eliminación de las pensiones no contributivas y los complementos a mínimos de las contributivas− serían las personas mayores, especialmente las que viven solas. En cualquier caso, desde el punto de vista redistributivo, el impacto de la reforma sería importante, ya que el índice Gini pasaría de 0,34 a 0,25 y la pobreza relativa se reduciría del 20% al 12%.

El interés de este estudio es doble: por una parte, pone de manifiesto que determinadas formas de introducción de la Renta Básica −dependiendo de la cuantía garantizada, los tipos establecidos y las prestaciones eliminadas− pueden perjudicar a grupos relativamente amplios de población (y no sólo o necesariamente los más acomodados). Al mismo tiempo, sin embargo, permite pensar en la viabilidad de garantizar un ingreso individual e incondicional de baja cuantía –como ya hacen algunas rentas garantizadas autonómicas− a las personas con menos recursos, lo que reduciría las complejidades administrativas y de gestión que caracterizan a los sistemas condicionales de garantía de ingresos orientados al conjunto de la unidad familiar. Si bien es verdad que en este caso se mantendrían algunos de los problemas administrativos que aquejan a estas prestaciones –como la acreditación de la residencia efectiva−, y que no se alcanzaría el objetivo de erradicación de la pobreza, una prestación de este tipo podría contribuir a normalizar, clarificar y simplificar el modelo de garantía de ingresos, garantizando incondicionalmente a toda la población un renta básica. Su exigua cuantía, sin embargo, estaría lejos de posibilitar la libertad de renunciar a un empleo –verdadero leit motiv de muchos de los defensores de la Renta Básica− y habría de ser complementada, en determinados casos, por una prestación de carácter selectivo, familiar y, en el caso de la población potencialmente activa, condicional.